# 全球投资市场洞察报告 — 2026年2月7日

## 第一部分:全球市场要闻摘要

### 美股市场:AI估值承压与科技股回调

本周美股市场延续了近期的高波动性格局,三大股指在人工智能投资热潮降温与宏观经济数据不确定性的双重夹击下再度收跌。道琼斯工业平均指数周四下跌约592.58点,收于48,908.72点,跌幅1.20%;标普500指数下跌1.23%,收于6,798.40点,年初至今收益已转为负值;纳斯达克综合指数下跌1.59%,收于22,540.59点。盘中道指一度下跌近700点,标普500和纳斯达克跌幅分别达到1.5%和1.9%,显示市场情绪之脆弱。

**科技巨头财报与资本支出争议**

高通公司成为本周科技股抛售的典型案例,其股价在发布逊于预期的业绩展望后暴跌逾8%,原因是全球内存供应短缺对其业务造成了实质性冲击。这一事件折射出当前科技股面临的共同困境:即使基本面稳健,供应链扰动与估值过高的双重压力也可能引发剧烈调整。

亚马逊此前宣布2026年资本支出将达2000亿美元,较市场预期高出三分之一。如此天文数字般的投资规模引发了市场对AI基础设施投资回报率可持续性的深度质疑。Alphabet、微软、亚马逊和Meta等科技巨头在2025年合计投入约2500亿美元后,2026年的支出计划仍高达6600亿美元。这种”令人窒息”的支出速度究竟是技术革命的先声,还是泡沫膨胀的征兆?华尔街的分歧正在加深。

**美联储政策前景与经济数据**

本周公布的美国初请失业金人数降至20.9万人,低于预期的21.4万人,显示劳动力市场仍具韧性。然而,1月非农就业新增仅5万人,失业率维持在4.4%,平均时薪同比增长3.8%。这些数据为美联储维持限制性货币政策提供了支撑,但也引发了市场对经济增长放缓的担忧。

**加密货币与风险资产**

比特币价格在本周再度跌破65,000美元,完全回吐了特朗普当选以来的涨幅。这一走势反映出市场对特朗普政府加密货币友好政策的预期正在降温,同时也受到科技股整体回调的拖累。风险资产的联动效应在本周表现得尤为明显。

—

### A股市场:外资回流与结构性分化

中国A股市场在2月初呈现出复杂多变的格局。2月5日,三大指数集体低开并全天震荡调整,沪指下跌0.64%收于4075.92点,深成指下跌1.44%,创业板指下跌1.55%。全市成交额2.19万亿元,较上一交易日缩量3,090亿元,超3,700只个股下跌。然而,在这一表面弱势的背后,市场结构性的机会正在悄然酝酿。

**外资大规模流入与市场情绪回暖**

摩根士丹利在近期披露的研报中披露了一个引人注目的数据:今年1月,美国和欧盟共同基金对中国股市的净流入达到86亿美元(约合597亿元人民币),为2024年10月以来的最高水平。当月,A股新开户数和小额订单(单笔4万元人民币以下)净流入均创下2025年以来的新高。

高盛中国投行联席主管范翔对此持乐观态度。他认为,投资者对”中国创新”的广泛认可,以及对AI与机器人主题的浓厚兴趣,有望支撑2026年全年的强劲市场情绪。富达国际、威灵顿投资等外资机构也普遍看好A股后市表现。今年以来,外资调研热情不减,显示出国际资本对中国市场的长期配置意愿正在回升。

**板块轮动与消费复苏**

从板块表现来看,本周大消费板块逆市走强,食品饮料、零售、影视院线、旅游酒店方向轮番活跃。史上最长春节档来袭,横店影视6天5板;杭州解百2连板;安记食品、海欣食品、金逸影视、三峡旅游涨停。值得注意的是,贵州茅台收涨1.97%,已连续4个交易日上涨,目前每股报1,555元,总市值1.95万亿元。i茅台App一度崩溃,1,499元飞天茅台已售罄,显示出高端消费的强劲需求。

银行板块同样表现亮眼。2月5日,A股银行板块迎来集体上涨行情,42只个股全面”飘红”,中小银行表现尤为亮眼。厦门银行涨停,重庆银行涨幅超5%,上海银行紧随其后涨超4%。从板块走势来看,2026年开年银行板块曾经历阶段性调整,Wind银行行业指数自7,198.49点下行,1月29日盘中触及6,627.36点低位后开启震荡修复,反弹态势明显。

—

### 港股市场:科技股反弹与估值修复

港股市场在本周展现出相对韧性。2月5日A股收盘后,港股出现直线拉升,显示出国际资本对香港市场的配置意愿正在增强。恒生指数成分股中,腾讯控股、美团、小米集团等科技巨头表现稳健,阿里巴巴、京东等电商股也出现不同程度的反弹。

港股市场的吸引力在于其独特的估值优势。经过2024年的深度调整,香港市场的整体估值已处于历史低位,而部分优质科技股的股息率已具备相当的吸引力。随着美联储降息预期的升温和国内经济企稳回升,港股市场的估值修复行情有望延续。

—

## 第二部分:国际宏观经济指标

### 美联储政策:新主席提名与市场不确定性

2026年初全球宏观经济最大的不确定性来源,莫过于凯文·沃什(Kevin Warsh)被提名为下一任美联储主席。这一任命由特朗普总统宣布,结束了数月的猜测,但也为美国货币政策的未来走向蒙上了一层阴影。

沃什的政策立场呈现出复杂的双重性。在其2006-2011年担任美联储理事期间,他被视为通胀鹰派,即使在经济增长乏力的时期也倾向于收紧政策。然而,在近期公开评论中,他越来越多地与特朗普政府呼吁降低利率的立场保持一致,认为人工智能带来的生产力增长将有助于抑制通胀压力。

这种立场的转变引发了市场的深度担忧。一方面,如果沃什领导下的美联储回归更加正统的央行操作模式,减少资产负债表规模并限制非常规干预,可能会增强制度纪律性,但也可能限制美联储应对金融市场动荡的能力。另一方面,如果新主席优先考虑增长并与政府推动低利率的立场保持一致,可能会危及去通胀努力,对债券市场产生负面连锁反应。

### 全球经济增长与就业脱节

国际货币基金组织(IMF)在2026年1月的《世界经济展望》更新中预测,2026年全球经济将增长约3.3%,2027年将增长3.2%,略高于此前的预测。这种韧性反映了技术投资的强劲和宏观经济适应能力,有助于抵消贸易政策不确定性和地缘政治紧张局势带来的阻力。

然而,一个值得警惕的现象是:全球就业增长已放缓至历史上 precedes 衰退的水平。这种经济增长与就业之间的脱节使全球扩张处于一个周期性的敏感时刻。一方面,劳动力需求减弱加上粘性通胀可能会挤压家庭购买力,严重拖累经济活动。另一方面,稳健的财富增长和信贷渠道可能延长消费者韧性,进而支撑商业情绪和招聘,逐步缩小差距。

### 关键经济数据一览

| 指标 | 前值 | 预期 | 备注 |

|——|——|——|——|

| 美国非农就业(1月) | 5万 | 7万 | 增长缓慢但稳定 |

| 美国失业率 | 4.4% | 4.4% | 维持不变 |

| 美国平均时薪增长 | 3.8% | 3.6% | 显示通胀压力缓解 |

| 美联储基准利率 | 3.5-3.75% | — | 1月维持不变 |

| 英国央行利率 | 3.75% | — | 2月维持不变 |

| 欧元区GDP(Q4) | +0.3% | — | 符合PMI预期 |

### 通胀与货币政策展望

美联储在1月将利率维持在3.5-3.75%不变,此前在去年年底三次降息。美联储表示需要等待并评估劳动力市场和通胀趋势。通胀数据也更新至中国大陆,市场特别关注通缩压力是否正在减轻的证据。1月PMI数据显示,企业销售价格14个月来首次上涨,此前CPI数据显示12月年通胀率达到近三年高点0.8%。

在欧洲,英国央行在2月会议上以微弱优势决定维持利率不变,这一决定提高了3月降息的可能性。政策制定者特别关注劳动力市场最近的疲软,将目光投向即将发布的招聘行业调查。然而,12月的月度GDP以及完整的第四季度GDP数据也将为英国经济是否正在积聚动能提供指引。

—

## 第三部分:机构观点与投资人洞察

### 沃伦·巴菲特:在泡沫中寻找机会

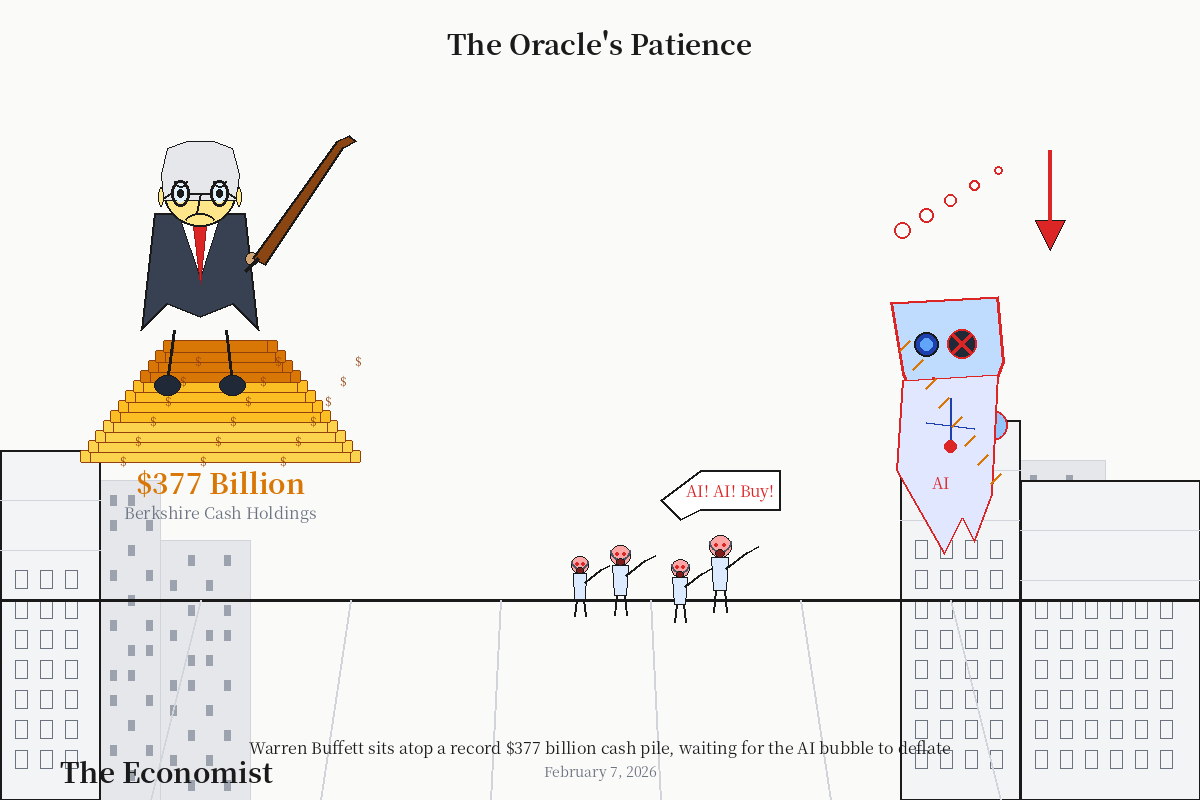

95岁的沃伦·巴菲特在即将卸任伯克希尔·哈撒韦CEO之际,为2026年的投资者留下了宝贵的智慧。面对 heavily overvalued 的股票市场和AI狂热,巴菲特展现出了其一贯的冷静与理性。

**关于AI泡沫**

巴菲特对AI泡沫的态度出人意料地乐观——不是因为看好AI股,而是因为泡沫为价值投资者创造了机会。他曾表示:”新技术不会带走机会,给你带来机会的是其他人做蠢事。”他认为,过去58年伯克希尔运营期间,做蠢事的人数大幅增加,而现代金融市场的”赌场化”趋势为价值投资者提供了更多被错误定价的机会。

**关于投机与市场估值**

伯克希尔目前的现金和短期美国国债持有量已达到创纪录的3,770亿美元,五年前这一数字仅为1,420亿美元。这一增长主要来自过去两年减持投资组合,特别是减持苹果等”七巨头”公司的股份。巴菲特表示:”当我们查看股票市场上的替代方案时,我们发现持有现金相当有吸引力。”

然而,巴菲特强调这并非为崩盘做准备,而是因为当前价格sky-high,难以找到具有良好长期前景的企业。他在最近的年度信函中指出:”价格对于具有良好长期前景的企业来说高得惊人。”

**投资哲学总结**

巴菲特给2026年投资者的核心建议是:

1. 保持理性,将情绪留在投资门外

2. 专注于自下而上的投资,避开被投机者占据的领域

3. 耐心等待完美的投球机会,然后全力挥棒

4. 如果市场崩盘,作为未来40年的股票净买家,他希望价格尽可能低

### 李录:价值投资的实事求是

喜马拉雅资本创始人李录在近期访谈中分享了他对价值投资的深刻理解。他反对用”主义”去定义投资,强调投资是一件”实事求是”的事。

**关于长期与短期**

李录认为:”短期是创造不了价值的,这是肯定的,但长期也不见得就能创造价值。很多差公司时间越长,价值毁灭越严重。”这一观点与市场上流行的”长期主义”口号形成鲜明对比。

**关于能力圈与团队**

李录透露,喜马拉雅基金成立23年来,分析师一直不多。他认为:”人一旦多了,每个人的风格都不太一样,但投资中的研究和决策必须高度一致。”这种精简的团队结构使其能够保持投资理念的一致性。

**关于确定性与分散**

李录指出,一级市场和二级市场的区别不在于投资阶段,而在于确定性的大小。在二级市场,投资可能有80%或90%的确定性;而在Venture阶段,只需寻求60%甚至更低的确定性。这也造成在确定性更低的阶段,投入要更分散、更广泛。

### 高盛:坚挺增长与结构性机遇

高盛研究分析师对2026年股市持建设性态度,预期盈利将继续增长,但预测指数回报率将低于2025年,因为牛市正在扩大。

**宏观展望**

高盛研究经济学家预计2026年全球增长率为2.8%,高于共识预测的2.5%。美国可能大幅跑赢(2.6% vs. 2.0%),原因是关税拖累减少、减税和更宽松的金融环境。

**市场展望**

坚挺的全球增长加上非衰退性的美联储降息应该对全球股市有利,但与”高估值”的紧张关系可能会增加波动性。高盛认为,科技板块 tonic 将推动牛市扩大,而非仅仅集中在少数几家巨头公司。

### 罗斯柴尔德:全球经济的韧性张力

罗斯柴尔德在2026年2月的宏观洞察中指出,全球经济进入2026年时正 navigating 一种不同寻常的韧性与结构性张力组合,反映出企业和家庭吸收冲击的持久能力。

**关键观点**

报告认为,尽管贸易政策转变、地缘政治不确定性和劳动力市场疲软带来阻力,但商业投资激增以及持续的财政和货币支持形成了抵消。技术相关的资本支出——特别是人工智能、半导体和云基础设施——仍是全球势头的强大引擎。

然而,一个明显的警告是AI相关股票估值的突然修正风险。由于资本支出和估值高度集中在少数公司和行业,如果对生产力预期的重新评估导致估值调整,可能引发连锁反应。

—

## 原文链接

1. [CNBC – Stock market news for Feb. 5, 2026](https://www.cnbc.com/2026/02/04/stock-market-today-live-updates.html)

2. [新浪财经 – A股热点小时报 2026年02月05日](https://k.sina.com.cn/article_7857201856_1d45362c0019024pw0.html)

3. [Investing.com – 香港股市最新行情](https://cn.investing.com/equities/hong-kong)

4. [S&P Global – Week Ahead Economic Preview](https://cdn.ihsmarkit.com/www/pdf/6165064_6165062_0.1.pdf)

5. [Rothschild – Monthly Macro Insights February 2026](https://am.eu.rothschildandco.com/en/news/02-26-monthly-macro-insights-february-2026/)

6. [Goldman Sachs – 2026 Outlooks](https://www.goldmansachs.com/insights/outlooks/2026-outlooks)

7. [Stanford SIEPR – The U.S. economy in 2026](https://siepr.stanford.edu/publications/policy-brief/us-economy-2026-what-watch)

8. [李录访谈 – 新浪财经](https://finance.sina.cn/2024-01-17/detail-inacuwnn3119410.d.html)

9. [Warren Buffett’s Advice for 2026 – YouTube/New Money](https://www.youtube.com/watch?v=bSM5Pi5VVHM)

—

*报告生成时间:2026年2月7日*

*数据来源:Tavily Search, CNBC, 新浪财经, Investing.com, S&P Global, Rothschild, Goldman Sachs, Stanford SIEPR*

Leave a Reply