# 全球投资市场洞察报告 — 2026年2月6日

## 第一部分:全球市场要闻摘要

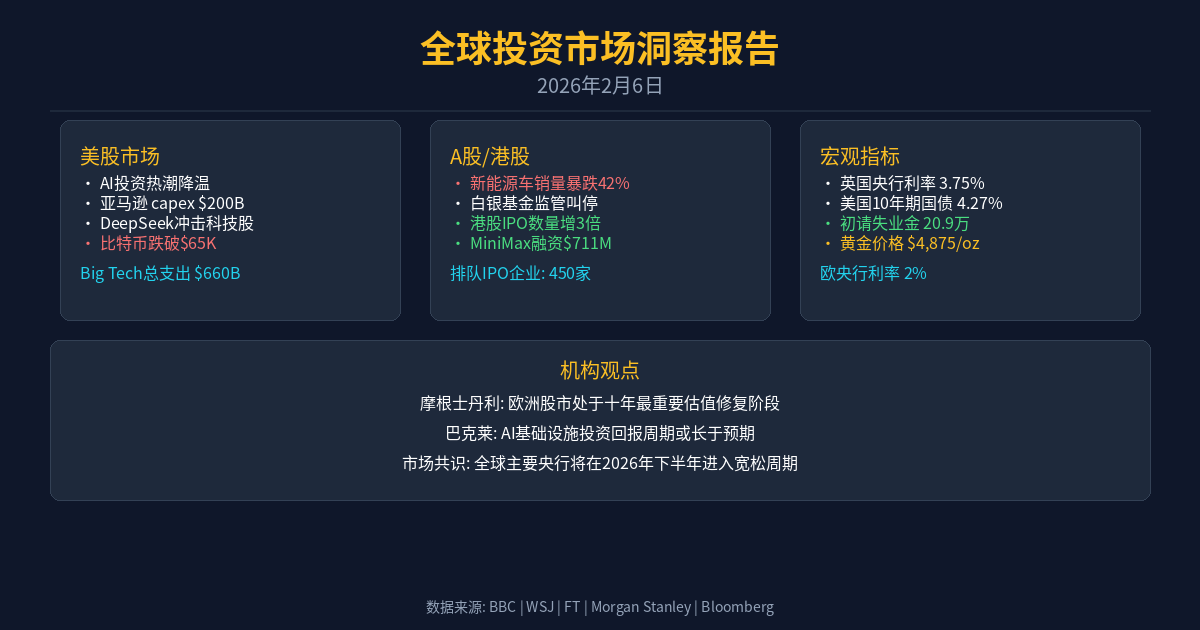

### 美股市场:AI泡沫疑虑与资本支出竞赛

本周美股市场经历了一场由人工智能投资热潮引发的剧烈震荡。科技巨头们竞相披露的巨额资本支出计划,令投资者对AI基础设施投资的可持续性产生深切忧虑。

**科技股的估值重构**

亚马逊于周四盘后宣布,2026年资本支出将达2000亿美元,较市场预期高出三分之一。这一数字延续了硅谷巨头们在AI军备竞赛中的激进姿态。然而,市场似乎对这种无休止的投入感到疲惫——亚马逊股价在消息公布后应声下挫,拖累整个科技板块走低。

这场抛售的根源在于一个核心问题:当Alphabet、微软、亚马逊和Meta等公司在2025年合计投入约2500亿美元后,2026年的支出计划仍高达6600亿美元,这种”令人窒息”的支出速度是否可持续?华尔街开始质疑,这些巨额投资何时才能转化为可量化的回报。

**DeepSeek冲击波**

中国AI初创公司DeepSeek发布的新一代模型,以远低于美国同行的成本实现了相近的性能表现,引发了市场对美国AI巨头护城河的重新审视。英伟达股价一度暴跌16%,成为这场恐慌的风暴眼。《华尔街日报》评论指出,这种恐慌或许有些过度——DeepSeek的突破并不意味着美国AI霸主地位的终结,但它确实迫使投资者重新评估了AI基础设施提供商的定价权。

**加密货币的 Trump 效应消退**

比特币价格跌破65,000美元,完全回吐了特朗普当选以来的涨幅。这一走势反映出市场对特朗普政府加密货币友好政策的预期正在降温,同时也受到科技股整体回调的拖累。

—

### A股市场:政策转向与消费退潮

中国A股市场正经历着一场由政策调整引发的结构性变化。新能源汽车市场的急刹车尤为引人注目——1月份约50家电动车制造商共售出约90万辆汽车,较12月的156万辆暴跌42.3%。这一断崖式下跌反映出税收优惠政策到期后,消费者购车意愿的明显降温。

**白银市场的监管介入**

监管部门罕见地叫停了5只白银和原油基金的交易,显示出对大宗商品市场投机活动的警惕。与此同时,白银价格在中国市场的波动也引发了国际关注。

—

### 港股市场:IPO复兴与AI热潮

香港市场迎来近年来最强劲的1月份表现,IPO申请数量同比增长三倍。AI初创公司MiniMax Group完成7.11亿美元融资,成为当月全球最大IPO之一。摩根士丹利预计香港IPO市场将迎来又一个创纪录的年份,目前排队企业已达450家。

港股的繁荣反映了两个趋势:一是中国科技公司寻求离岸融资的渠道正在拓宽,二是国际投资者对AI领域新兴企业的兴趣持续高涨。

—

## 第二部分:国际宏观经济指标

### 货币政策分歧显现

**英国央行:降息预期升温**

英国央行维持基准利率在3.75%不变,但内部出现明显分歧——5名委员支持降息,4名支持维持不变。行长贝利暗示未来可能进一步降息,但强调不会回到疫情时期的超低利率水平。这一表态推动英镑走低,市场对英国央行今年内再降息两次的预期升温。

**欧洲央行:通胀压力缓解**

欧洲央行维持存款利率在2%不变。行长拉加德强调,欧元区通胀压力正在缓解,能源价格下降和供应链正常化为货币政策提供了更多灵活性。市场预计欧洲央行将在下半年开始降息周期。

—

### 劳动力市场数据

**美国就业市场保持韧性**

美国初请失业金人数降至20.9万,低于预期的21.4万,显示出劳动力市场的持续强劲。1月非农就业新增5万人,失业率维持在4.4%。平均时薪同比增长3.8%,略高于预期,这为美联储维持限制性货币政策提供了支撑。

—

### 固定收益市场

美国10年期国债收益率报4.272%,德国10年期国债收益率2.872%,英国10年期国债收益率4.568%。收益率曲线的平坦化趋势反映出市场对经济增长放缓的担忧正在升温。

—

### 大宗商品市场

黄金价格上涨至4,875美元/盎司,连续三日走高,反映出避险需求的上升。铜价报12,332美元/吨,维持高位震荡。原油价格受供应过剩担忧影响走低,美国天然气期货则因天气预报显示2月初气温回升而下跌。

—

## 第三部分:机构观点与投资人洞察

### 摩根士丹利:欧洲估值修复的历史性机遇

摩根士丹利欧洲首席策略师Marina Zavolock在其最新研报中指出,欧洲股市正处于十年来最重要的估值修复阶段。自12月31日以来,欧洲股市持续突破对美估值折让区间的上限。

Zavolock认为,尽管欧洲企业2026年盈利增长预期仅为4%,远低于美国的17%,但通过精选个股仍可获取超额收益。该行看好AI应用、国防、公用事业和半导体设备板块,认为这些领域将在欧洲经济复苏中表现突出。

—

### 巴克莱:AI基础设施投资的可持续性存疑

巴克莱分析师在最新报告中警告,科技巨头们在AI基础设施上的巨额投资可能面临回报周期长于预期的风险。该行认为,虽然AI技术的长期前景毋庸置疑,但短期内市场可能对资本支出的增长速度过于乐观。

—

### 美联储观察:降息预期与通胀目标的博弈

尽管近期通胀数据有所回落,但美联储官员在公开讲话中仍强调,在确信通胀可持续回归2%目标之前,货币政策将保持限制性。市场对2026年降息次数的预期已从年初的4次下调至2-3次。

—

### 市场共识与分歧

**共识**:

– AI技术将长期改变经济结构,但短期投资回报率存在不确定性

– 全球主要央行将在2026年下半年进入宽松周期

– 黄金作为避险资产的地位将得到巩固

**分歧**:

– 美国科技股估值是否合理

– 中国经济软着陆还是硬着陆

– 加密货币在机构投资组合中的地位

—

## 原文链接

1. [BBC Business – Amazon AI spending spree](https://www.bbc.com/news/articles/c150e144we3o)

2. [BBC Business – Bitcoin Trump rally wiped out](https://www.bbc.com/news/articles/cy09x24q0pro)

3. [WSJ Markets – DeepSeek won’t sink US AI titans](https://www.wsj.com/articles/deepseek-us-ai-stocks-nvidia-broadcom-6cdfae81)

4. [WSJ Markets – Stocks sink in AI rout](https://www.wsj.com/articles/nikkei-may-rise-as-weak-yen-raises-earnings-hopes-776a8056)

5. [FT – Big Tech’s $660bn spending spree](https://www.ft.com/content/0e7f6374-3fd5-46ce-a538-e4b0b8b6e6cd)

6. [FT – Amazon $200bn AI spending blitz](https://www.ft.com/content/a1bd22ec-42cf-46dc-9ff7-ec8a2a89a534)

7. [FT – Bitcoin falls below $65,000](https://www.ft.com/content/f0184274-1ece-4827-add1-e96a870efa53)

8. [BBC – UK interest rates held at 3.75%](https://www.bbc.com/news/articles/czx1vly05pvo)

9. [BBC – Bank hints at rate cuts](https://www.bbc.com/news/articles/czdq9gzdq5qo)

—

*报告生成时间:2026年2月6日*

*数据来源:BBC, WSJ, FT, Morgan Stanley, Bloomberg, Reuters*